「老後の生活に備えて、資産運用を始めたい」と考える50代の方が増えています。しかし「今から始めても間に合うのか?」「リスクは大丈夫?」と不安を感じる方も多いでしょう。この記事では、50代の方が安心して資産運用を始めるための基本と注意点をお伝えします。

1. 資産運用とは?

まずはじめに資産運用とは、今ある資産を活用して将来に向けて増やす取り組みのこと。50代は退職が視野に入る年代だからこそ、無理のない範囲で効率的に資産を育てることが重要になります。

2. 資産運用を始める前にやるべきこと

① 老後資金の必要額を把握する

まずは「老後にいくら必要か」を把握しましょう。年金の受給見込みや支出計画を元に、自分が準備すべき資金を明確にします。

② 生活防衛資金を確保する

病気やリストラなどの不測の事態に備え、生活費の6か月〜2年分は現金で確保しておきましょう。投資は余裕資金で行うのが鉄則です。

また具体的な金額は、皆さんの生活レベルや生活のどこにお金を使いたいかによっても大きく変わります。例えば、食事の品数は多くしたい方や、年間数回は家族で旅行に行きたいなど、目的によっても変わるので、皆さんが毎月いくら必要なのかもぜひチェックをしてみてください!

私自身が生活防衛資金としていくら確保しているかや、独身の方の場合いくら会ったらいいかについては、別動画で紹介をしているので、是非チェックしてみてくだい

・具体的な金額が知りたい方はこちら

3. 50代におすすめの資産運用方法

① 投資信託

50代からの資産運用は失敗は許されません。なので、できるだけリスクを抑えた運用方法を取るのが重要となります。

そこでまず一つ目として投資信託はおすすめです。投資信託は株式などがまとまったセットみたいなもので、これ一つを保有するだけで、さまざまな企業などに分散投資をすることができます。

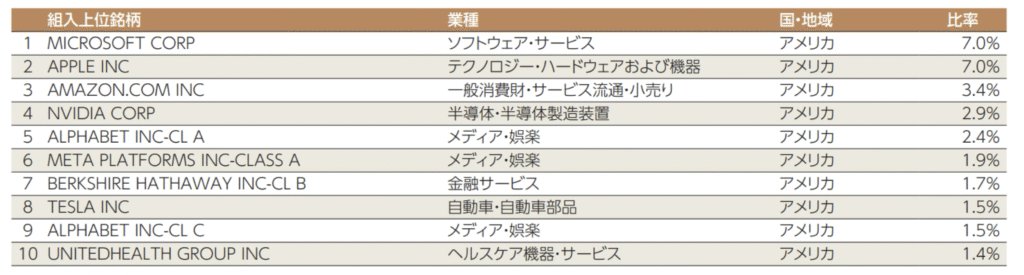

これは私も投資している投資信託の「eMAXIS Slim米国株式(S&P500)」という銘柄の組入上位10銘柄となっています。中には世界的に有名な企業も多くあります。

また、投資信託のメリット・デメリットは以下のようになっています。

〜メリット〜

- 少額から始められる

- 分散投資によりリスクが軽減される

- 積立設定で手間なく運用可能

〜デメリット〜

- 元本保証がない

- 手数料がかかる場合がある

② 債券・個人向け国債

50代・60代の方はある程度安定した資産の保有割合も増やしていく段階だと思うので、リスクを抑えたい方には、元本が比較的安定している債券や個人向け国債もおすすめです。

〜メリット〜

- 比較的安全性が高い

- 定期的な利子収入が得られる

〜デメリット〜

- リターンは控えめ

- 金利が上昇すると価格が下落する可能性がある

③ 高配当株への分散投資

安定した収入源を確保したい方には、高配当株も有効です。複数の企業に分散して投資することがポイントです。

ただ、高配当株などの個別株は倒産や株価の大暴落の可能性もあり、資産が大幅に減少してしまうリスクもあるので注意が必要です。

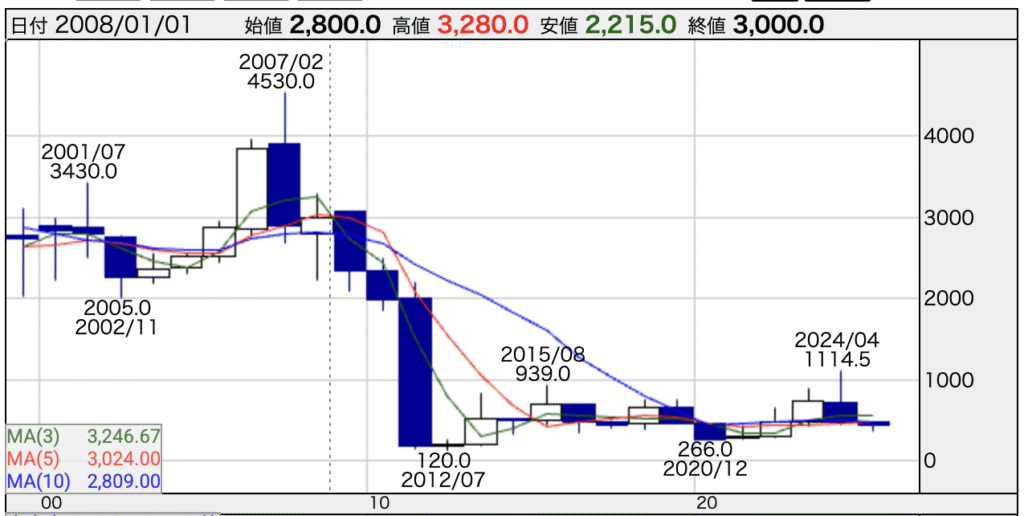

これは東京電力HD(9501)の過去25年のチャートですが、ひと昔は退職金が入ったら、この銘柄を保有しておけば安泰だと言われていました。

しかし2011年の震災の際に株価は大暴落をして、現在に至るまで、以前の株価へは戻っていないのが現状です。

個別株はハイリスク・ハイリターンの資産だと思うので、保有する際は、銘柄分散や少額からの投資を心がけましょう。

4. 資産運用を成功させるコツ

① リスクを取りすぎない

50代は「資産を守る」ことも重要なテーマ。大きなリスクを取るよりも、安定的に資産を維持・増加させることを重視しましょう。

② 分散投資を徹底する

1つの資産だけに偏ることなく、株式・債券・投資信託など複数に分けて投資することでリスクを抑えられます。

③ 定期的に見直す

ライフプランや市場環境に応じて、資産配分を定期的に見直すことが大切です。自分の資産の推移は最低でも月に1回はチェックすることがおすすめです。

5. まとめ

50代からの資産運用は、「増やす」だけでなく「守る」視点も大切になります。リスクを抑えた運用方法を選び、目的を明確にしながら、安心して老後に備えていきましょう。まずは無理のない範囲から始めて、少しずつ資産形成を進めていくことが成功への第一歩です。

これからも一緒に投資や資産形成頑張っていきましょう!